変わりつつある自動車業界とその環境

- 標準化された車両プラットフォームおよび部品モジュール化

- 「CASE」の進展

- 厳格化する各種法規制

部品のモジュール化により、より少ないサプライヤーから多くの調達を行い、結果として、特定のコンポーネントまたは原材料の少数のサプライヤーへの集中が見られます。つまりサプライチェーンがスリム化し、よりグローバル化される中、多くのメーカーがより少ないサプライヤーから部品、原料、または原材料を調達しています。

一方で、自動車産業のトレンドである「CASE」、つまり、Connected(コネクテッド化)、Autonomous(自動運転化)、Shared(共有化)、Electrification(電動化)の進展に伴い、電機業界を始めとして、IT、データサイエンス(含むスタートアップ)など、異業種また多様な規模による参入も増える中、幅の広いサプライチェーンが構築されつつあります。それに連れて、リコール対象が複雑化し、リコール対策費用(原因究明費用、代替品費用、部品交換費用など)や、その原因部位の把握に、多様なサプライヤーが関わることとなります。

更に、近年では製品品質と安全性に関する消費者保護の高まりによって、各国法規制が厳格化しつつあり、アジアの国々でも厳しい製品安全法を施行しています。アジアにおける車両のリコール件数は近年増加傾向にあり、特に中国では、中国国家市場規制管理局(SAMR)により本年1月、消費者向け製品に対する、製造メーカーと販売者のリコール回収義務に関する新ルールが発効し、インドでは新Motor Vehicles (Amendment) Act 2019法案が出され、製造メーカーに対し欠陥車両の交換または修理について責任を負うことを規定しています(リコールポリシーが別途策定されています)。

主なEVにおけるリコール事例

EVメーカーで発生したリコール事例は以下のとおりです。

| 自動車メーカー | リコール台数 | 年月 | 原 因 |

|---|---|---|---|

| 中国新興EVメーカーNIO(上海蔚来汽車)ES8 | 4,800台 | 2019年 6月 |

電池部分の部品の接触に不具合があり、絶縁体が摩耗してショートする恐れあり。 |

| 米EVメーカー テスラ(TESLA)モデルX | 15,000台 | 2020年 2月 |

パワーステアリングギアモーターの取り付けボルトが腐食・破損し、ステアリングのパワーアシスト機能が低下あるいは完全に失われる可能性あり。 |

| 米EVメーカー テスラ(TESLA)モデルS | 123,000台 | 2018年 3月 |

パワーステアリングのボルトに腐食が生じる場合があり、特に路面凍結防止剤がまかれた道路を走行するとその恐れあり。 |

| 三菱自動車 i-MiEV、MINICAB-MiEV、OEMEV-エブリイ | 15,675台 | 2014年 8月 |

ブレーキ倍力装置に負圧を供給するブレーキ負圧電動ポンプの3つの不具合が原因。 |

| 三菱自動車 アウトランダーPHEV | 3,839台 | 2013年 3月 |

リチウムイオン電池の電池セルおよび駆動用バッテリーパックの一部が溶損。 |

| 独アウディe-Tron | 1,644台 | 2019年 6月 |

バッテリー・コンパートメントのシール性能が不完全であるとして、そこに湿気が侵入し、最悪の場合は短絡やサーマルイベントによって火災の原因を生み出す恐れあり。 |

変わりつつあるリスクと対応する保険

前述の業界動向、環境により、リコールリスクという観点では、1回のリコールによる経済的損失の大型化が懸念されます。最近の調査では、大規模なリコールキャンペーンには通常1,000,000台を超える車両が含まれることが示されています。100,000台を超える車両リコール統計(2018/2019)では、一貫して85%以上の企業、または大規模リコールの頻度が少なくなっている反面、発生時の金銭的および経営上の負担は大きくなりつつあります。

リコールリスクは元々は損害額が巨大、発生頻度は低いといったCatastrophic loss(巨大損害)リスクと認識されていましたが、リスクの更なる大型化、多様な業態からの参加による複雑化、また厳格化されつつある法規制により高まっています。

一方、北米やヨーロッパと比較して、アジアでは依然として製品リコール保険マーケットは比較的小さいものの、グローバルに製品を販売する国際企業について考えれば、そのリスクエクスポージャーはかなり大きくなります。

一般的に、PL保険(生産物賠償責任保険)によってリコール費用も十分に補償されていると考えられることがあります。ただし、PL保険は第3者への人身傷害または財産損害のみを対象とするため、リコールおよび交換費用は補償されません。もちろんPL保険の支払限度額が十分であるか、という点もありますが、政府によるリコール費用も検討される必要があります。

日系企業では、リコール保険(製品回収費用保険)と同じリスクトリガーとなっているPL保険を、日本発のグローバル保険プログラムとしてグループ会社各社へ展開しているケースが多く、その拡張特約としてリコール費用を少額の支払限度額(サブリミット)で付加されています。

一般的に、グローバル賠償責任保険プログラムの契約構成(ストラクチャー)として、コントロールドマスタープログラムとして、アンブレラ・エクセスポリシー+現地ポリシーを組み合わせますが、付保規制に関する認識の誤りから、例えばタイなど、主要な自動車マーケットにおいても現地ポリシーを発行していない状況も散見されます。

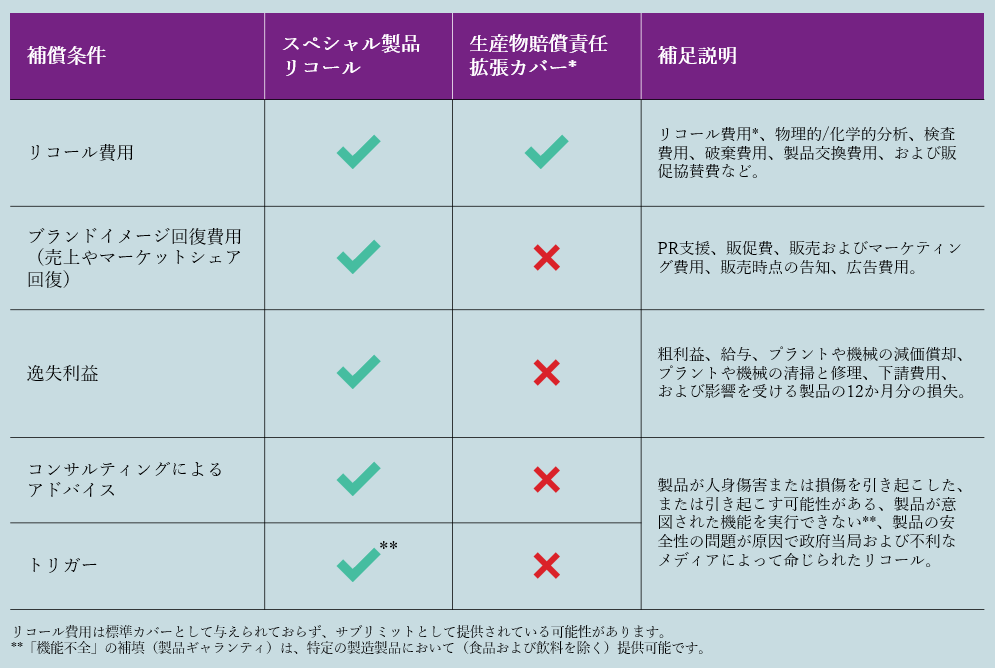

また、実際のリコールリスク、特に国外での限度額としては十分でないことから、リコール保険のみを現地で単独(スタンドアローン方式)で調達されるケースが見られます。それぞれの相違点は以下のとおりです。