グローバル展開する日系多国籍企業を中心に、世界各国のオペレーションで実施している企業年金、福利厚生に関するガバナンス体制が構築されているのではなかろうか。このガバナンス体制が機能するためには最新の各国事情をタイムリーに把握することが必要条件となってくる。特にコロナ過においては世界各国で企業年金、福利厚生に関してどのような対応がなされているか、関心が高いところではないかと思う。ウイリス・タワーズワトソンでは、コロナ過において世界各国の退職給付制度にどのような緩和措置が実施されているか調査を行ったところである。

1. 米国の動向

米国での直近の動向を理解するうえで、CARES Actについての理解は欠かせない。

CARES Actとは、米国で2020年3月27日に成立した「Coronavirus Aid, Relief, and Economic Security (CARES) Act」のことであり、これは新型コロナウイルス感染症に関わる救済法である。CARES Actがカバーする範囲は多岐に渡っており、巨額のコストをかけた大規模な対応策となっている。中でも企業が提供する退職給付制度に関する緩和措置について下記に、概要をまとめてみた。

- 確定拠出型年金制度について

[401(k)等確定拠出型年金制度からの支給に関する緩和措置]

企業は、「コロナウイルス関連の支給」として対象者について最大100,000ドルを制度から引き出すことを許可することができ、税制面での優遇措置が盛り込まれた。- 対象者(下記の条件を満たした個人が利用できる)

- CDCが承認したテストによりCOVID-19と診断された人

- 配偶者または扶養家族がCOVID-19と診断された人

- COVID-19が原因で隔離されたり、休職を余儀なくされた人、解雇された人、就業時間の時短など、その他政府よって決定される要因で、結果として経済的に不利な結果を経験した人

- 2020年中に「コロナウイルス関連の支給」として認められた支給に関しては、税の優遇処置および返金処理が適用される。

- 支給に対する、通常のペナルティと20%の源泉徴収の対象にはならない

- 受給者は受給後3年間にわたり課税所得として認識される

- 支給額が支給後3年以内に制度またはIRAに返済される場合、制度間での直接移換と同じように取り扱われ、課税所得として認識することを回避できる

[401(k) 等確定拠出型年金制度のローン取り扱いの緩和]

CARES Actの制定日から180日間は、借入れ金額の上限額が引き上げられた。通常は、借入れ金額の上限額は、残高の50%または50,000ドルのどちらか低い方と決められているが、緩和措置によって残高の100%または100,000ドルのどちらか低い方と変更になった。また、ローンの返済期限も所定の条件が満たされれば、1年遅らせることができる。[401(k)等確定拠出型年金制度の必要最低支給額の緩和]

一定年齢(2019年12月31日までに70歳半に達した場合は、70歳半それ以降に70歳半を迎えたひとは72歳)に達した後は毎年、必要最低支給額(Required Minimum Distribution、RMD)を引き出さねばならないが、2020年においては必要最低支給額の引き出しは免除されことになった。 - 対象者(下記の条件を満たした個人が利用できる)

- 確定給付年金制度について

[確定給付年金制度の緩和措置]

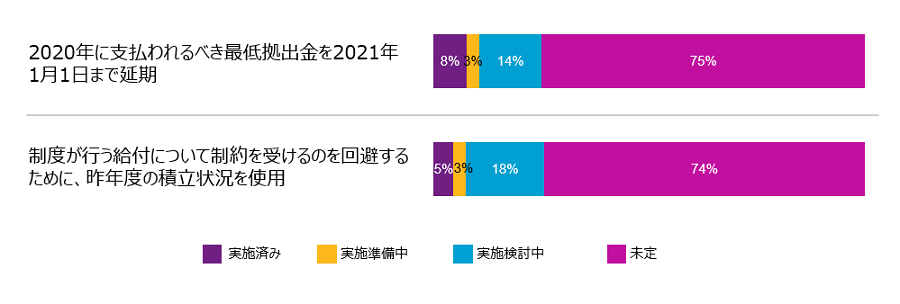

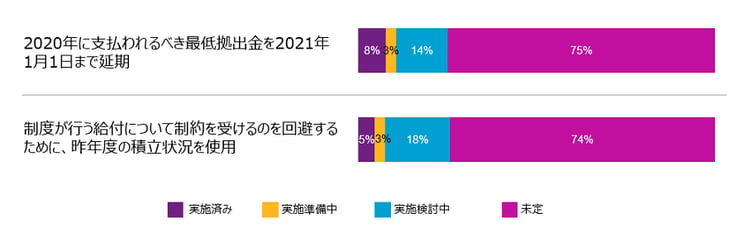

- 最低拠出金の緩和措置

CARES Actにより、2020年に支払われるべき最低拠出金を2021年1月1日まで延期することができる。ただし、その間の遅延利息は発生する。 - 給付の制約に関する緩和措置

積立状況が一定水準を下回る場合、制度が行う給付について制約条件がかかってしまう場合があるが、過去(一昨年前)のより良い積立状況を使って判定することが認められ、制約条件を回避できる措置がとられた。

上記の通りCARES Actによって、企業が提供する退職給付制度において、緩和措置が実施されたことが分かる。では、実際どれほどの米国企業が救済法に基づく緩和措置を活用しているのか、また今後活用しようとしているのか、ウイリス・タワーズワトソンが2020年4月中旬に実施したサーベイに基づき確認したいと思う。

- 最低拠出金の緩和措置

2. 米国企業の動向(サーベイ結果から)

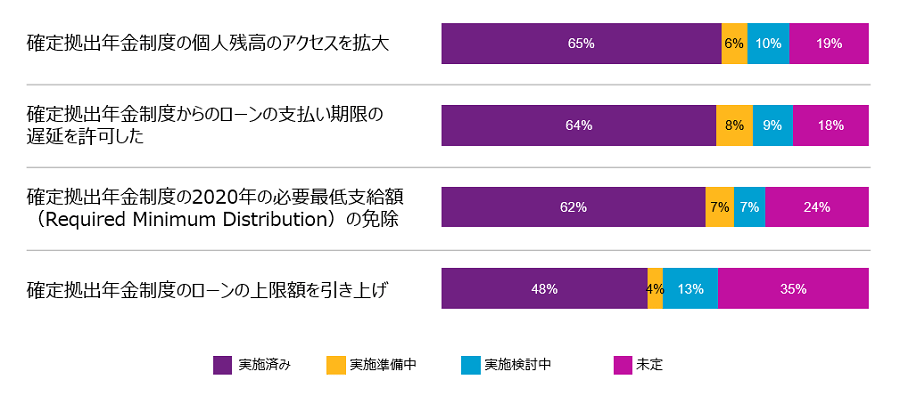

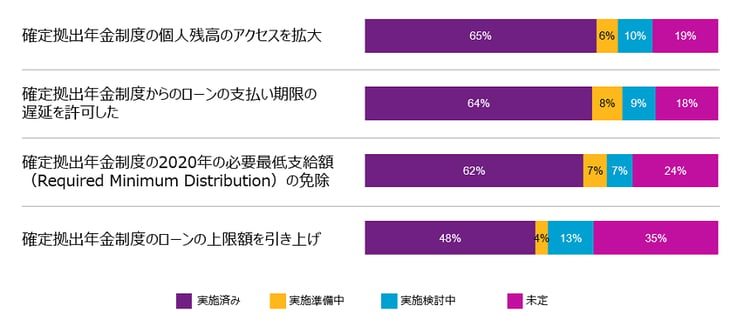

[質問事項1:確定拠出年金制度]

CARES Actを受け、2020年中に貴社が既に取った対応、今後、検討されている対応についてお聞かせください。