新型コロナウイルス感染拡大が世界中にもたらした就業環境の変化は、わが国においても在宅勤務などの普及を促すことへとつながり、結果として多様な人材の働き方のニーズを受け入れるのに必要な社会的基盤が整いつつある。現在、こうした社会環境の変化を踏まえて、社員の人事処遇制度を、人材の多様化や働き方の多様化により適した形へと見直そうという機運が高まっている。「住宅支援施策の改革」もまた、その処遇見直しの動きの一つである。前編となる本稿では、住宅支援施策の概要と現状、取り巻く環境の変化と改革の必要性について解説する。

1.はじめに――住宅支援施策の概要と現状

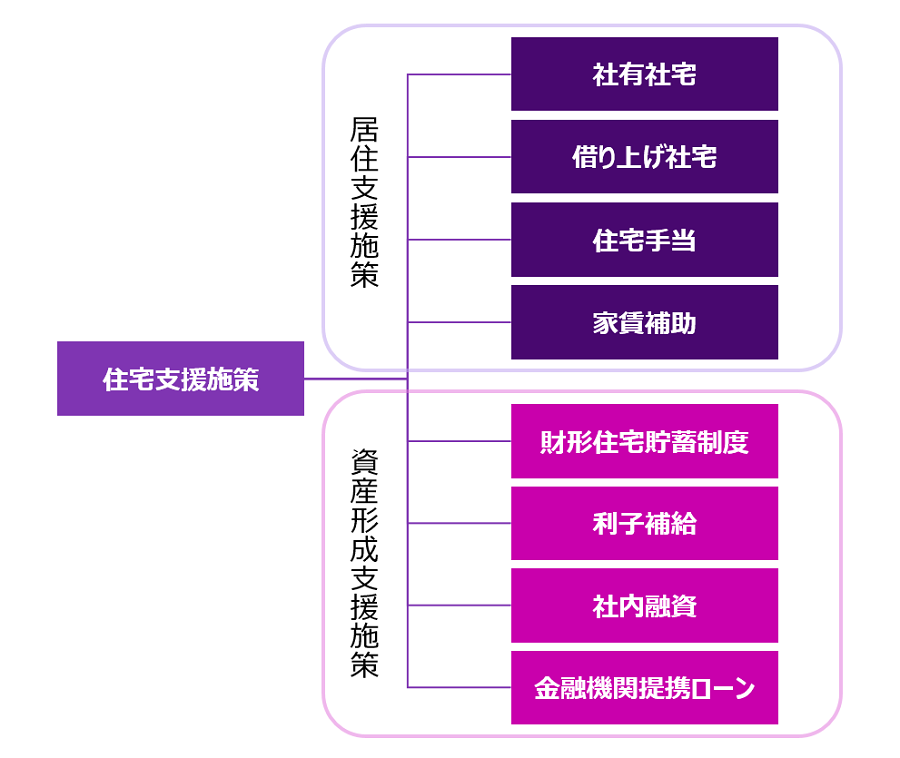

企業が実施する住宅支援施策は、大きく分けて、住むことそのものを支援する「居住支援施策」と、住むことを通じた資産形成を支援する「資産形成支援施策」の2タイプに分類することができる[図表1]。

居住支援施策の代表的なものとしては、社有社宅や借り上げ社宅などの現物支給である社宅制度と、賃貸住宅の賃料や社員が保有する住宅の取得コスト負担を支援する目的で金銭を支給する住宅手当制度、家賃補助制度などが挙げられる。また、資産形成支援施策の代表的なものとしては、財形住宅貯蓄など住宅取得目的の貯蓄制度の実施や、これに対する利子補給、社内融資、金融機関と提携して市場よりも有利な条件で住宅ローンを組めるようにする提携ローンの適用などがある。

このように、住宅支援施策は幾つもの制度・施策に分かれて実施されていることが一般的であり、付与される給付の経済的価値も、他の福利厚生制度などと比較するとかなり大きい。そして、若年層においては社宅や住宅手当を利用し、中堅~壮年層では住宅取得に際して社内融資、提携ローンを利用するなど、さまざまなライフステージにある社員のニーズに応えるように各制度・施策が準備されている──という特長を持つ。その反面、住宅という個人の事情のみによる有利・不利が感じられやすいことから、付与される給付の経済的価値が大きくなればなるほど、不公平感を生むことにもつながりやすいという扱いづらさも持っている。また、幾つもの制度・施策に分かれているため全体を一体として認識することが難しく、社員からフェアに評価されにくいこと、それぞれの制度や施策を所管する社内部署が分かれているケースも少なくないことなどが、全体を一体として見直すような改革を実行しにくくしているともいえる。

住宅支援施策は、わが国では長期にわたり、代表的な福利厚生制度の一つとして位置づけられてきた。このことは、経団連の実施する「福利厚生費調査」において、1955年の第1回調査以降、一貫して法定外福利費の中での最大の費用項目となっていることなどからも推して知ることができる。近年ではやや抑制傾向にあって比率を下げているが、それでも法定外福利費全体の50%近くを住宅関連の費用が占めている[図表2]。

図表2. 福利厚生費の市場水準(月額)

| 区分 |

現金給与総額 |

法定福利費 |

法定外福利費 |

|

|

| うち住宅関連 |

| 第1回 |

1955年度 |

23,967 |

1,463 |

1,762 |

691 |

39.2 |

| 6 |

60 |

35,041 |

1,842 |

2,386 |

947 |

39.7 |

| 15 |

70 |

96,417 |

5,604 |

5,555 |

2,772 |

49.9 |

| 25 |

80 |

320,575 |

26,375 |

17,582 |

8,494 |

48.3 |

| 35 |

90 |

482,592 |

48,600 |

25,882 |

13,201 |

51 |

| 45 |

2000 |

550,802 |

65,423 |

27,780 |

14,804 |

53.3 |

| 55 |

10 |

541,866 |

74,493 |

25,583 |

12,443 |

48.6 |

| 60 |

15 |

570,739 |

85,165 |

25,462 |

12,509 |

49.1 |

| 61 |

16 |

565,932 |

86,622 |

25,222 |

12,351 |

49 |

| 62 |

17 |

558,532 |

84,884 |

23,452 |

11,436 |

48.8 |

| 63 |

18 |

573,765 |

88,188 |

25,369 |

12,133 |

47.8 |

| 64[注] |

19 |

547,336 |

84,392 |

24,125 |

11,639 |

48.2 |

制度内容を見直して社員の認識・評価を高め、生産性の向上へとつなげるような工夫のしがいがあるともいえるだろう。

2.制度を取り巻く環境の変化と改革の必要性

わが国で代表的な福利厚生制度の一つに位置付けられてきた住宅支援施策であるが、近年では制度・施策を取り巻く環境も大きく変化しており、見直しの必要性が高まっている。代表的な環境変化としては、次の3点が挙げられる。

①報酬制度改革からの要請

②人材の多様化・価値観の多様化の反映

③コロナ禍における事業環境・就業環境の変化

[1]報酬制度改革からの要請

このうち、最も早期に始まり今日まで継続しているのが、報酬制度改革による環境変化である。成果主義型人事制度や、最近ではジョブ型の雇用制度導入の議論などに代表されるように、1990年代初頭に始まるバブル経済の崩壊以降、日本企業はこれまでの間、人的資源管理の視点から社員のモチベーションを高めて生産性の向上へとつなげられるよう、さまざまな人事制度改革、報酬制度改革を試みてきた。それぞれの切り口やアプローチ手法は異なるとしても、これら一連の改革が目指しているのは、社員の労働がもたらすスループット(作業・行動)やアウトプット(成果・業績)をビジネスへの貢献の大きさに換算し、これを個々の社員の報酬増加や処遇向上とリンクさせることで、ビジネスへの貢献に対する社員のモチベーションを引き出すことにある。言い換えれば、「企業が社員に対する『貢献の対価』の支払い方をどのように変えるか」という方向性を持った改革と捉えることもできるだろう。

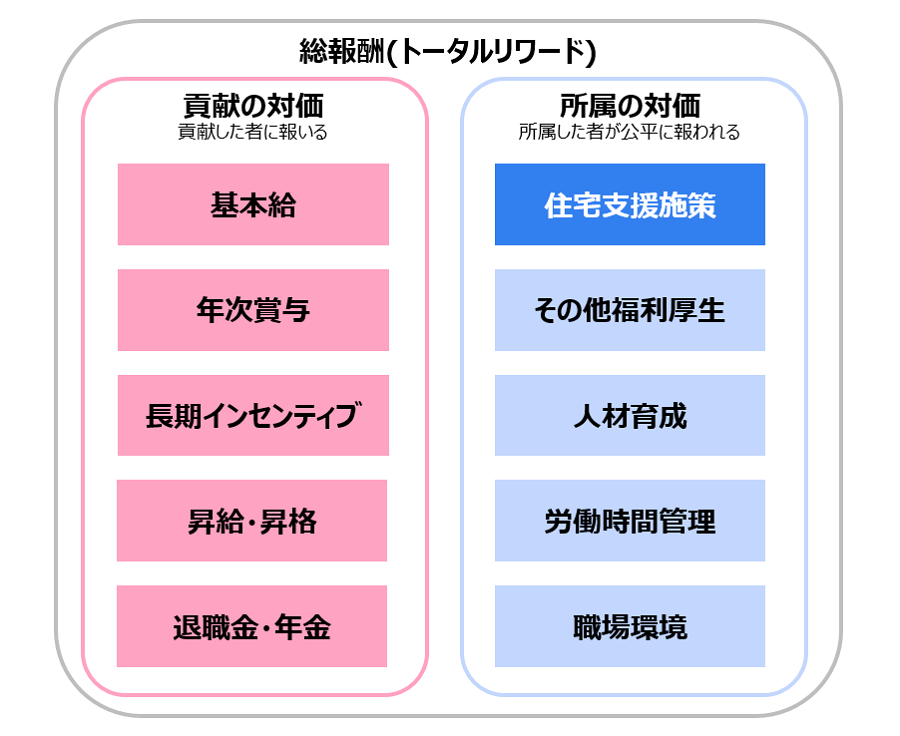

一方の住宅支援施策は、社員に対する処遇の中では福利厚生制度の一つに位置づけられる。企業が福利厚生に期待する役割は、一般的には「社員とその家族の生活面の支援を通じて、生活面での安心感を付与し仕事に集中できる環境を整えることで、生産性の向上を期待する」ところにあるとされている。このことから、基本給や賞与などの報酬が貢献した者に報いる「貢献の対価」であるのに対して、福利厚生は企業・組織に所属した者が公平に報われる「所属の対価」であるともいわれる。実際、住宅支援施策の給付はさまざまなライフステージにある社員を支援する反面、一般的には個々の社員のビジネスへの貢献の大きさにはリンクしておらず、それ単体でビジネスへの貢献に対する社員のモチベーションを引き出すことはできない。したがって、企業と社員が健全な労使関係を維持しつつ、双方に共通の目的としての生産性の向上を達成するためには、処遇における「貢献の対価」と「所属の対価」のバランスを取ることが重要となる[図表3]。

この「貢献の対価」の支払い方をどのように変えるかについて、報酬制度改革の検討の過程では、「所属の対価」とのバランスについて総報酬(トータルリワード)の視点から検証することになる。その結果、「所属の対価」の一つである住宅支援施策が「貢献の対価」である報酬とバランスの取れた形で機能していないケースにおいては、制度・施策の原資を他の報酬要素に振り替えたほうが生産性の向上が見込めるのではないか──との指摘から、見直しの要請がなされることになる。

また、近年の企業の合従連衡やM&Aの動きの活性化も、この見直し要請の流れを促進する方向にあるといえるだろう。処遇制度全体について、総報酬の視点に基づいて「貢献」と「所属」の各対価のバランスを取る観点から、住宅支援施策は個々の会社の報酬制度にも影響を受けて設計されていることが多い。このようなケースで、合併や企業買収などに伴って異なる会社間の報酬制度の統合や制度改革の必要性が生じる場合には、住宅支援施策に関しても同時に統合・改革の検討がなされることになる。

[2]人材の多様化・価値観の多様化の反映

次に挙げられるのが、人材の多様化・価値観の多様化による環境変化である。近年の報酬制度改革の主な目的は、社員のモチベーションを高めて生産性の向上へとつなげることにあったわけだが、さらに最近では、「人的資源の管理」から「人的資本による価値創造」へと考え方の転換が促されるとともに、持続的な企業価値向上の観点から、その実現を支えるための人材の多様化や価値観の多様化が以前にも増して求められるようになってきている。実際、金融庁と東京証券取引所により2021年6月に改訂された「コーポレートガバナンス・コード」においては、“会社の持続的な成長を確保する上では社内に異なる経験・技能・属性を反映した多様な視点や価値観が必要”との指摘にとどまっていたこれまでのスタンスから一歩踏み込んで、各企業に対し、人材の多様性の確保へ向けた人材育成方針と社内環境整備方針を、その実施状況と併せて開示するよう求めている。

このような環境変化に即してこれまでの住宅支援施策を振り返ってみると、かつて日本企業の高度経済成長を支えてきた、新卒正社員の一括採用を前提とする「全員一律型」処遇をベースとした制度設計や考え方が、今なおその根底に幾つも残っていることに気付かされる。例えば、新卒入社から定年退職までの勤続を想定して年功的に設計されているために、本来支払われるべき貢献の対価よりも抑えられた若年層の賃金水準を補う目的で設計されている住宅手当や、会社が社員に住宅購入を促す背景にある「社員は家を持つようになってようやく一人前」と評価するような、長期間勤続している日本人のみで構成された社内を前提としたステレオタイプな価値観──などがこれに該当する。これらの設計やその背景にある考え方・価値観は明文化されていなくても、社員の意識の中で共有されているような実体を持たない存在であるため刷新することは容易ではないが、会社が新たに人材の多様化・価値観の多様化の方向性を目指すに当たっては、社員の意識改革まで含めた抜本的な見直しが必要となるだろう。

[3]コロナ禍における事業環境・就業環境の変化

最後に、直近でさらなる大きな環境変化となっているのが、世界中で企業の事業環境や働く人々の就業環境・生活環境を変えた新型コロナウイルス感染症の感染拡大である。わが国にも多大な人的・経済的損害をもたらしているこのコロナ禍であるが、就業環境の観点では時間や場所を問わない働き方の許容・推奨へとつながり、在宅勤務の普及に代表されるように、結果として「働き方改革」が目指した「働く人々のニーズの多様化への対応・就業機会の拡大」を促進したプラスの面もあることは評価すべきだろう。事実、2020年9月に発表された「人材版伊藤レポート」(経済産業省「持続的な企業価値の向上と人的資本に関する研究会 報告書」)においては、コロナ禍への対応の中でさらに明確になった要素として「時間や場所にとらわれない働き方」を挙げ、これからのあるべき人材戦略を特徴づける五つの共通要素*の一つに含めている。

その後、在宅勤務に関しては社員間のコミュニケーションが不足しやすいなど生産性の低下を招く面もあることが指摘され、最近ではオフィス勤務主体へ回帰しようとする動きも見られている。その一方で、在宅勤務からさらに一歩進めて、勤務地から通勤圏内に居住する必要のない雇用形態の設定などを打ち出す企業なども現れている。今後の社会の趨勢がどのような方向へと向かうかは現時点ではまだ不透明な部分も多いが、この「時間や場所にとらわれない働き方」についてはこのコロナ禍が収束した後も一定割合が定着・継続し、今後はオフィス勤務と在宅勤務の最適なバランスをそれぞれの企業が模索していくことになると思われる。

このような環境変化の中で、これまでの住宅支援施策は、「オフィスに一律勤務していることを前提に勤務地や居住地を基準として付与する」という内容であることが一般的であるため、在宅勤務など「時間や場所にとらわれない働き方」との整合性をどのように保つのか、その在り方が問われるようになっている。

本稿は労務行政「労政時報」第4051号(23.2.24)への寄稿『住宅支援施策見直しの実務』からの抜粋です。