1. はじめに

2025年3月28日、金融庁は全上場会社に対し「株主総会前の適切な情報提供について(要請)」を公表し、有価証券報告書(以下、有報)を株主総会前に提出する取り組みを今年から求めた。理想は総会の3週間以上前の開示だが、当面は前日ないし数日前の提出を第一歩とした。この要請は、有報が役員報酬や政策保有株式等の議決権行使に有用なガバナンス情報の塊であり、投資家が総会前に読み込める状態を整えるべきだという問題意識に根差すものだ。

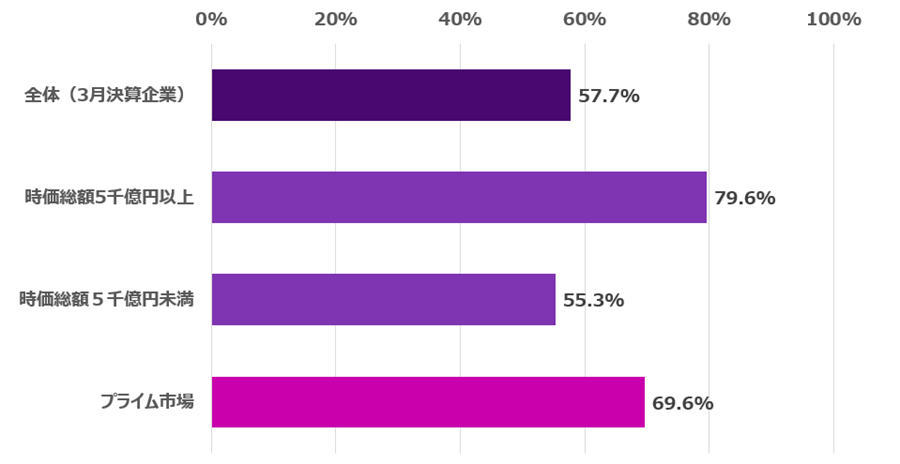

結果的に、2025年3月決算企業全体では、定時株主総会前に有報を提出した会社が6割程度に拡大した(図表1)。しかし、その多くは総会直前の数日に集中し、理想である3週間以上前の開示にはまだ遠い。開示の一本化や日程の見直し、監査・社内審議の前倒し等、制度と実務の両面での再設計が不可避であることも浮き彫りとなった。

2. 総会前開示で企業に問われる心構え

総会前開示は、原則として投資家が議決権行使の直前に有報を意思決定の材料として参照可能にする枠組みである。しかし、先述のとおり、現状は要請に従う形で総会数日前の開示が多数を占め、事前質問の受付期限や議決権行使期限との兼ね合い等からも投資家に十分な検討時間を与えられていない。したがって、企業側に開示前倒しの負荷を生じさせた割に、投資家からは有用性を見出されにくい中途半端な状況となっている。

それでも、従来の「総会後に詳細を読む」構図から「総会前に背景を確認する」構図へと変わったことで、こと役員報酬関連開示については、 “説明責任”の到達点ではなく、“発信力”を示すための出発点へと意識を移すきっかけになった。投資家側も、単なる数字ではなく、結論に至る道筋(なぜ・どのように・何が変わったか)を重視し、報酬委員会の実効性やPay for Performance の妥当性を左右する報酬決定プロセスの質に注目すると考えられる。

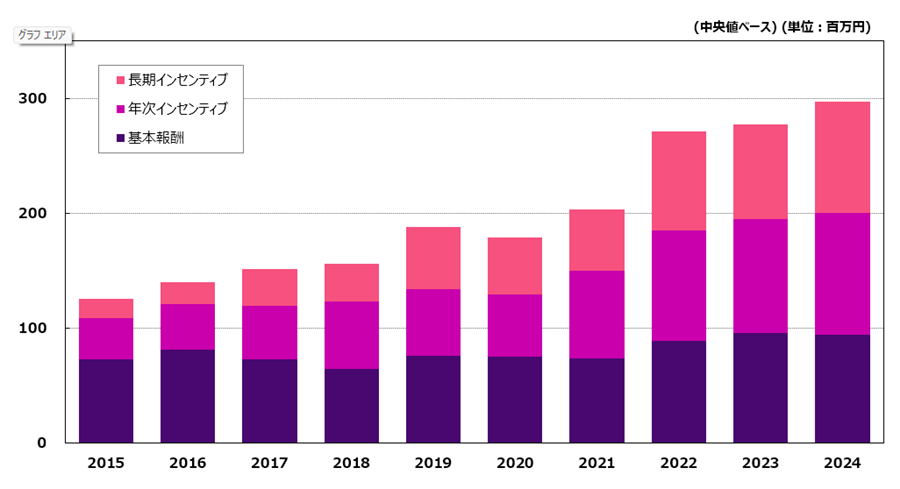

図表2が示すのは、日本のCEO総報酬水準の直近10年の推移である。ガバナンス強化の潮流に乗ったインセンティブ報酬の拡大を主要因として、報酬水準は大きく上昇した。報酬構成に至っては、固定報酬が半分以上を占めた10年前とはまったく異なる様相を呈しており、特に直近3年ほどで欧州企業に迫る変動報酬割合へと拡大した。

他方、開示はどうだろうか。法規制の改正によって以前より情報量はかなり拡充されたが、欧米と比べるとまだ量・質ともに明らかに見劣りする。日本企業もグローバル資本市場で資金を調達し、相応に魅力的な報酬を設定するようになった以上、グローバルレベルの説明を開示に求められて然るべきである。また、米国では政治的影響による揺り戻しが見られるものの、サステナビリティ指標と役員報酬との接続は国際的な潮流でもあり、国内でも気候関連の評価項目との結び付いている部分の割合開示を求めるSSBJ基準 等、注目されている。

こうした外圧があるなかで欧米と同じ総会前開示の第一歩を踏み出した以上、株主総会開催時期の後ろ倒しの検討も含めて、3週間以上前開示に向けた日程や一体開示への構造的な議論は続くと考えられる。実務上の制約は大きいものの、数日前対応に留まらず、株主が事前に必要十分な情報を得られるように全体スケジュールの見直しを視野に入れ、今から開示戦略に向けた準備を積み上げることが重要だ。次項以降では、開示戦略について、そのあり方、前提、実践準備を順に整理していく。

3. 開示戦略のあり方―判断の背景を語る視点

役員報酬関連開示を“発信力”を示すための出発点とするには、役員報酬の決定プロセスにおける判断の背景を投資家が理解しやすいアウトプットに整える工夫が重要となる。適切な運用をしていても、開示で表現できなければ正しく理解されない。したがって、ここでは、総会前開示の主な影響を押さえつつ、投資家との建設的な対話に向けたツールとして活用するための開示戦略の重要視点に触れる。

最も影響が大きい点は、報酬実績と業績との関連性について、これまで多くの企業が総会後に開示していた以下の情報が総会前に投資家の目に触れることになったことだろう。

- 連結報酬総額1億円以上の役員の個別報酬開示

- 業績連動報酬にかかる指標(KPI)の目標

- 報酬額の決定過程における取締役会・報酬委員会等の活動内容

これらは、Pay for Performanceの実効性や報酬決定プロセスの透明性を投資家がチェックするための核となる情報である。一部の企業はこれまでも事業報告等で自発的に総会前に開示していたが、総会に向けて報酬支給額の妥当性を確認するためには欠かせない情報に違いない。なかでも、「報酬額の決定過程における取締役会・報酬委員会等の活動内容」は、他の2つの情報も含む役員報酬にかかるすべての判断に直結するものであり、総会前に開示される意義は大きい。

また、総会前開示では、株主総会またはその直後の取締役会で決議予定の内容についても可能な限り開示することが求められる。これまでは、むしろ総会後の役員報酬に関する情報が有報における役員報酬関連開示の中心だったところ、この「可能な限り」という断りを利用して、総会後の役員報酬に関する内容が曖昧になった企業も見受けられた。単に報酬制度を継続するとしても、例えば、報酬委員会が事業背景、目標設定、報酬構成、目標と実際の成果をどう認識して継続を判断したかを記載することは、建設的な対話に向けた姿勢として評価されるはずだ。

例えば、米国Proxy Statement は、報酬方針から支給決定に至るまでを一貫して説明するものであり、こうした説明粒度の高さは、投資家との対話を前進させる開示のあり方を検討するうえで大変参考となる。経営戦略との結びつきが一貫したストーリーとして示されていれば、投資家は経営陣の戦略達成に向けたコミットメントを読み取りやすくなるだろう。

日本企業においても、どのような判断の下、業績に見合う支給額を決定したのか、総会後の報酬制度の継続または改定を決定したのか、その過程の議論と分析に関する説明粒度を高めることで開示の質は高められる。最低限の項目列挙に留めた表面的な対応ではもったいないばかりでなく、ガバナンス成熟度が不足していることを疑われるリスクさえある。役員報酬関連開示を企業価値向上のメッセージ発信の場へと変えるには、以下のような開示戦略の重要視点を磨き上げる必要がある。

- 一貫性のある連続的開示ストーリー

報酬フィロソフィーを軸に、「設計 → 運用 → 結果」を簡潔にまとめ、改定を行う場合にはas-isのみならず、to-beの目線も織り込む。

- 投資家が知りたい3つのWhy重視

- なぜこのKPIなのか - 経営戦略とのつながり

- なぜこの目標設定なのか - 目標難易度の裏付け

- なぜこの支給額になったのか - 支給額算定の過程

- 図表・ビジュアルの戦略的活用

どういうロジックで業績連動報酬の支給額が決まったのか、一連の流れに図表やチャート等を交えて視覚的な工夫を意識し、読み手の可読性を高める。

- 報酬改定時の背景説明の充実

総会後に報酬制度を改定する場合は、「予定・見込み」である旨を明記し、その目的や新制度のコンセプト、自社の戦略達成や企業価値向上に資すると判断した理由や背景を具体的に説明し、総会での株主からのフィードバックに真摯に臨む。

4. 開示戦略の前提―判断主体の基盤整備

役員報酬について、開示を通じて投資家と対話する役割を担う主体は、報酬委員会である。プライム市場上場企業の9割以上が報酬委員会を設置しているが、次に問われるのは、その委員会が投資家との建設的な対話に資する実効性を備えているかだろう。総会前開示は、こうした報酬委員会の実効性を高める契機となり得る。報酬委員会を形式から実質へと高め、その活動内容を検討議論の足跡として開示することは投資家との建設的な対話に向けた好機につながる。

その好機を逃さないためには、役員報酬の客観性や透明性を支える報酬委員会が「期待されている本来の機能を果たせているか?」の問いにYesと答えられることである。毎期の制度運用に入る前には、経営理念と報酬フィロソフィー、足元の戦略と現行の報酬制度との整合性やインセンティブ報酬のKPIや目標設定の妥当性を検証・議論する。そして、業績が確定した後には、適切な業績評価と支給率等の決定、翌期に向けた報酬設計・運用方法の改善に関する意思決定を行う――。こうした報酬決定プロセスが確立できていて、実際に報酬委員会が活動していなければ開示戦略は立てようがない。翻って、開示戦略を打ち出せるのは、報酬委員会が実のある活動を行えるよう、初歩的ではあるが以下のような運営基盤の整備が済んでいる企業にしぼられる。

- 社外委員へのインプットの充実:

現行報酬制度の内容・課題論点、報酬トレンド等に関する外部の客観データや専門家の知見、等

- 審議回数・時間の確保と事前準備:

十分な議論を行うためのスケジュール調整と資料の事前配布、等

- 組織横断的な事務局体制・機能:

関連部署・海外拠点等との連携を可能にする体制強化・機能拡大、等

こうした報酬委員会の運営基盤の整備は、株主からの付託を受けた社外取締役を中心に構成される報酬委員会が役員報酬にかかるすべての判断を適切に行えるよう、企業側も積極的に協力することが望ましい。

5. 開示戦略の実践準備―判断時に押さえるべきポイント

「報酬額の決定過程における取締役会・報酬委員会等の活動内容」を通じて、制度設計・業績評価・制度改定の各判断がどのような整理に基づき、どのような問いに答える想定で結論に至ったのかを説明できるようにしておくことは、投資家との対話を前進させるうえで重要である。

総会前開示における開示戦略の実践に向けて、これらの判断ポイントにおいて報酬委員会はどのような説明材料等を準備しておくべきか、以下に簡潔に整理する。

制度設計―経営戦略との接続

報酬制度の内容自体は、報酬等の決定方針や報酬体系にかかる事項として開示される。中長期の企業価値創造を引き出すためのインセンティブ報酬や健全性を保つための仕組み等、一般的に必須と考えられる要素はあるものの、自社の設計思想や状況に適した内容を報酬委員会の審議を通じて導入・運用していることを前提とすれば、インセンティブ報酬の形に優劣は存在しない。

その前提に立って投資家が知りたいのは、報酬制度が本当に経営戦略と適切に結びついていて、企業価値向上に資する設計になっているかという点である。したがって、制度内容に関する説明に加えて、報酬委員会は経営戦略との接続を中心に自社に適した制度であると判断した根拠を整理して開示に臨むべきだろう。経営戦略の要素をインセンティブ報酬設計にどう接続するか、その際に検討すべきポイントは、例えば、次のとおりである。

- 「経営時間軸の比重(どの時間軸に重点を置いているか)」を「報酬構成割合」に:

持続的な価値創造に向けた相互補完的な役割分担を考慮し、インセンティブ報酬全体の機能発揮を想定した短期・中長期のバランスが設定されていること

- 「戦略の重点(どの成果を重視しているか)」を「報酬KPI」に:

規模、資本コスト、ポートフォリオ、人材戦略など、重点施策における達成コミットメントを明確に示す指標が選ばれていること

- 「戦略シナリオ(どのような前提で目標を立てたか)」を「業績目標(インセンティブゾーン)」に:

戦略シナリオの幅(標準/ベスト/ワーストシナリオ)に応じた目標(ターゲット業績/上限支給となる最高業績/ゼロ支給となる最低業績(必達)目標)が設定されていること

- 「戦略達成難易度(どの程度の成果に対してどれほどの報酬が支給されるか)」を「報酬獲得機会(オポチュニティ)」に:

達成困難な戦略に紐づく報酬ほど、達成時の魅力あるターゲット額や未達時の大幅なダウンサイドリスクが設定されていること

業績評価―支給額の妥当性検証

業績評価における代表的な論点は、「予め設定した算式や条件どおりにインセンティブ報酬を支給してよいか」である。原則は、事前に定めた仕組みに則って業績評価を行い、結果に応じた報酬支給とすることが望ましく、また、そのようにできるように制度設計時にしっかりと準備しておくべきだろう。しかし、設定当時の想定との乖離や臨時異常事態の有無等のプラス・マイナスの両面で数字に表れない要素を確認し、必要に応じて支給率の事後調整の要否を判断することが求められる。事後調整を行う場合には、例外的措置として位置づけ、その基準やプロセスを明確にし、恣意性やお手盛りを排除することが重要だ。

したがって、総会前開示では、最終的な支給額がどのような審議・検証を経て決定されたかを説明できるようにしておくべきである。例えば、以下の情報を開示に追加すると投資家が支給額決定の透明性と合理性を確認するための重要な説明材料となる。

- インセンティブ報酬の支給率

- 事後調整の有無とその理由

- 着地業績と報酬支給額との実額ベンチマークによる妥当性検証(Pay for Performance分析)

制度改定―改定理由・目的と期待される効果

持続可能性を考慮して設計した報酬制度であっても、改定の要否は毎期の運用を通じて判断する必要がある。報酬制度が当初意図した目的に沿って有効に機能しなかったのであれば、メンテナンスが必要である。例えば、頻繁にインセンティブ報酬の支給率を事後調整するような運用に陥っている場合は、業績目標の設定方法や算定式の立て方に問題がある可能性が高い。また、もっと根元の部分で経営戦略の転換や外部環境の変化により、報酬KPIや報酬構成の見直しが必要になることもある。

総会前開示では、改定の理由や目的等の背景を簡潔に説明し、「なぜ変えるのか」「何が変わるのか」「どのような効果を望むのか」等を整理しておくとよいだろう。改定内容が総会後に決議予定である場合は、「予定・見込み」である旨を明記し、総会でのフィードバックを踏まえた対話に備えることが重要だ。

6. おわりに:総会前開示は“到達点”ではなく“出発点”

総会前開示は、企業に二つの選択を迫る。

一つは、“形式対応”に終始する道。「数日前に出せばよい、要件は満たした」等といった姿勢では、投資家の期待値が上がるほど報酬ガバナンスの欠如を露呈するだけだ。

もう一つは、報酬ガバナンスに裏打ちされた“開示戦略”で臨む道。有報を株主の意思決定を前に進めるための道具と位置づければ、開示の質を高める努力は、企業価値向上を意識したガバナンス強化に真摯に取り組む姿勢として直接的に読み手に伝わる。

投資家は、数字だけでなく、なぜその判断に至ったのかを知りたい。企業は、報酬委員会の活動を通じて、その問いに答える準備を整える必要がある。報酬制度の設計思想と運用判断の適切性を語ることができる開示は、報酬ガバナンスに対する信頼性を支える役割を果たす。

「数日前」対応は、確かに中途半端な第一歩かもしれない。しかし、対話促進の観点から、より早期の有報開示や総会時期の見直しへの流れは不可逆的である。この流れをチャンスとし、企業と報酬委員会が主体的に開示を磨き続けられるか。総会前開示は、役員報酬関連開示を形式から実質へと進化させる”発信力”を示す出発点となる。